TOP > バックナンバー > Vol.14 No.5 > Ⅲ. EV普及に向けた技術課題(航続距離、充電技術、バッテリリサイクルなど)

新エネルギー車とは、バッテリ式電気自動車(以下BEV)、燃料電池車(以下FCEV)、それにプラグインハイブリッド車(以下PHEV)を示す。その中で、FCEVは販売台数が極めて少ないことから、BEV及びPHEVに的を絞り、その新エネルギー車の現状ならびに普及に向けた主な技術課題(航続距離、充電技術、バッテリリサイクルなど)について述べる。

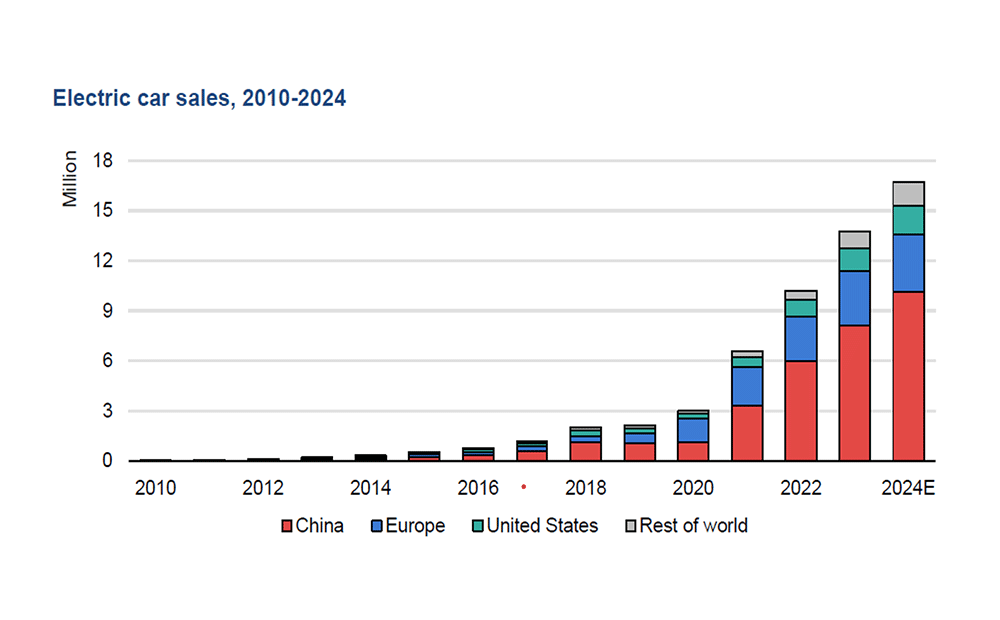

ロシアによるウクライナ侵攻、半導体不足、それらに伴う商品・エネルギー高騰など激変が続く2023年であったが、それでも新エネルギー車の世界は順調に推移している。国際エネルギー機関(IEA)が発行した「Global EV Outlook 2024」によれば、BEVとPHEVを合わせた新エネルギー車の新車販売台数は約1,400万台となり、新車販売比率は16%に達した(図1)。

2024年は成長が鈍化し、一時的な「踊り場」を迎えるとの見方もある。しかし、IEAは2024年も引き続き堅調に推移し、新車販売台数は1,700万台に達すると予測する。さらに、2035年には世界の新車販売におけるBEVおよびPHEVの比率が50%を超えるとも予測している。

なお、2023年の新車販売の中でも、中国は世界の新エネルギー車販売台数の約60%を占める。欧州では、2023年に於いて、BEVが約150万台、PHEVは約80万台、BEV/PHEVの総計で約230万台(販売比率22%)に達している。米国では、BEVが約120万台、PHEVは約25万台、BEV/PHEVの総計で約145万台(販売比率9%)に達している。最後に、日本に於ける2023年の販売台数は乗用車および軽自動車も含めてBEV約9万台、PHEV約5万台、BEV/PHEV総計で約14万台(販売比率4%)となり、欧米中と比べて低いレベルに留まっている。

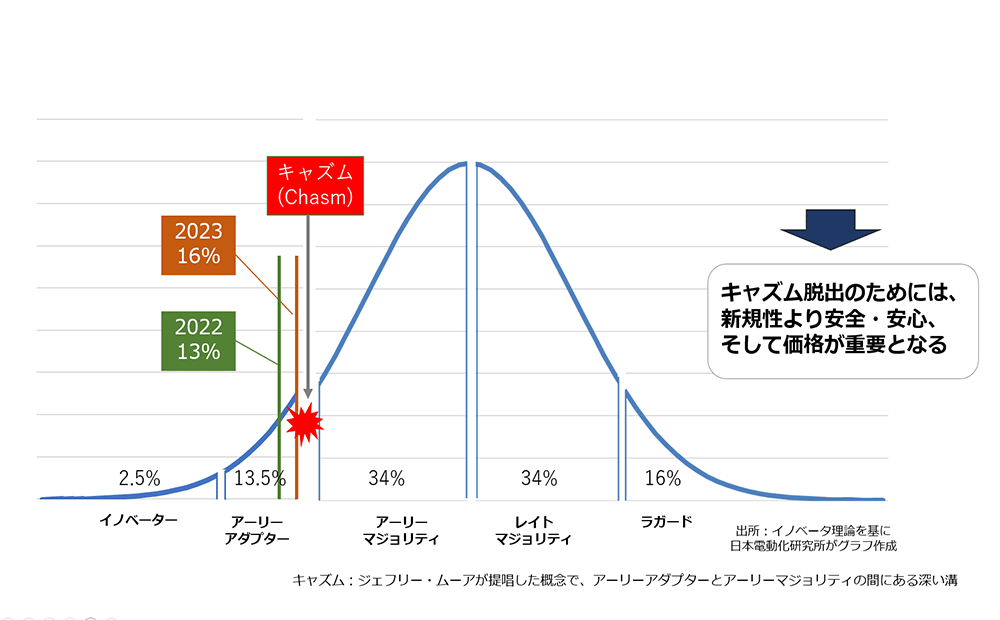

新商品の普及過程を図2に示す5グループに分けるイノベーター理論で考えると、2023年のBEV/PHEVが新車販売比率16%に達したということは、新エネルギー車がアーリーアダプター(初期採用者と呼ばれており、イノベーターの次に商品やサービスを購入する人々)の最終局面にあると言える。イノベーター理論では、その後、アーリーマジョリティ(前期追随者とも呼ばれており、アーリーアダプターからの影響を受ける人々)に移ることになるが、著名な米国組織理論家であるジェフリー・ムーア氏は、アーリーアダプターとアーリーマジョリティの間に、大きな溝があると述べる。これをキャズム(Chasm)と呼び、アーリーアダプターは新規性を重要視するが、アーリーマジョリティは安全・安心、それに価格を重要視することから、このキャズムを乗り越えなくては、商品として広がらないと主張する。まさに、新エネルギー車もこの領域に差し掛かったのであろうか。

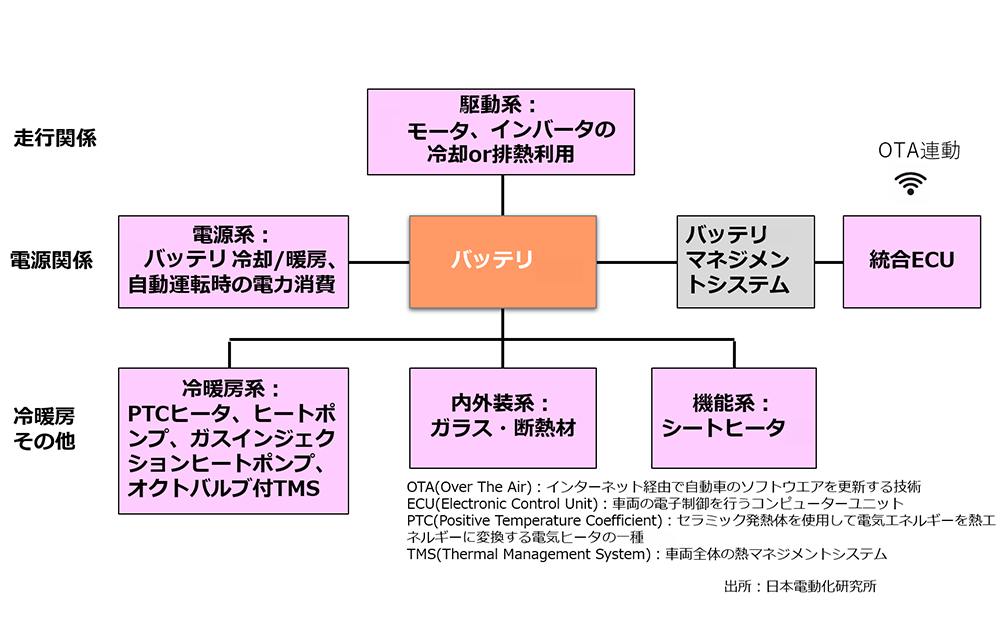

BEVの場合、エネルギー源がバッテリに限られるため、目標とした航続距離を確保するには、エネルギー源を有効活用するエネルギーマネジメントが構想段階から求められる。多くの要素があり、バッテリ容量アップ、バッテリエネルギー密度向上、インバータ変換効率向上、回生ブレーキ効率向上、低転がりタイヤの採用等々である。多くの要素を組み合わせ、目標車両価格に合致した選択肢の採用が求められる。

もう一つの課題がサーマルマネジメントである。これは、エネルギー源がバッテリに限られるため、冷暖房および放熱等によりロスをいかに少なくするかが重要となる。不十分な場合、例えば寒冷地に於いて、暖房等に多くのエネルギーを費やしてしまい、航続距離が短くなるという事態が生じる。冷暖房以外にも、ガラスによる放熱、デフロスタ機能に於けるエネルギーロス、また近年では自動運転車による機器の電力消費などがあり、エネルギーをいかに有効活用するか、サーマルマネジメントが重要となる

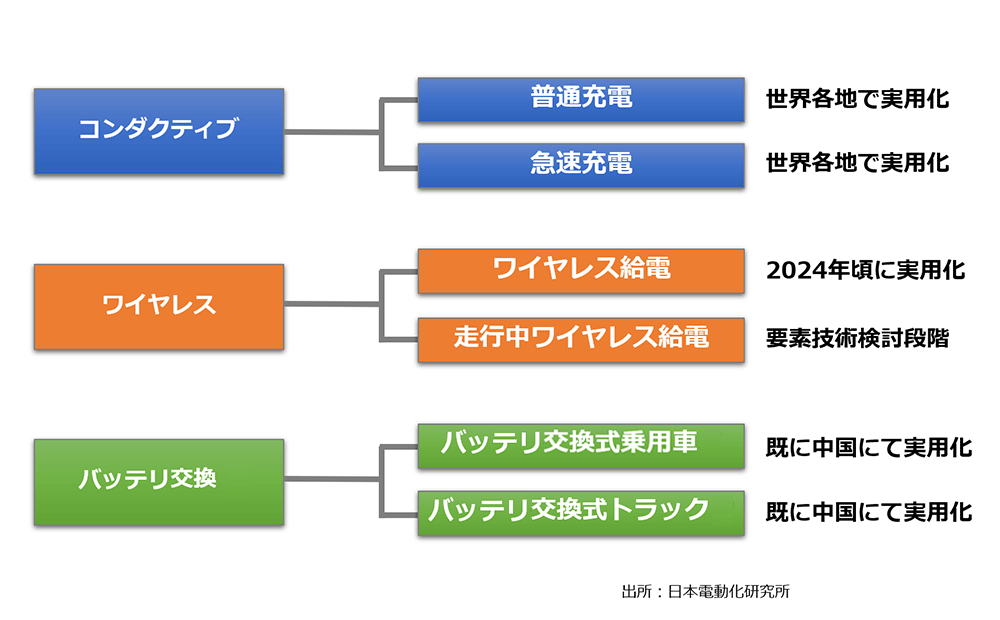

充電方式としては、充電コードが繋がった「コンダクティブ」タイプがあり、普通充電と急速充電に分かれる。最近技術開発が進んでいるのが「ワイヤレス」タイプである。非接触のワイヤレス給電は実用化が近く、また走行中ワイヤレス給電については要素技術開発が進んでいる。さらに、中国にて近年普及が進んでいるのが「バッテリ交換」タイプである。既に乗用車やトラックに対し、バッテリ交換ステーションを設置し、採用が進んでいる(図4)。

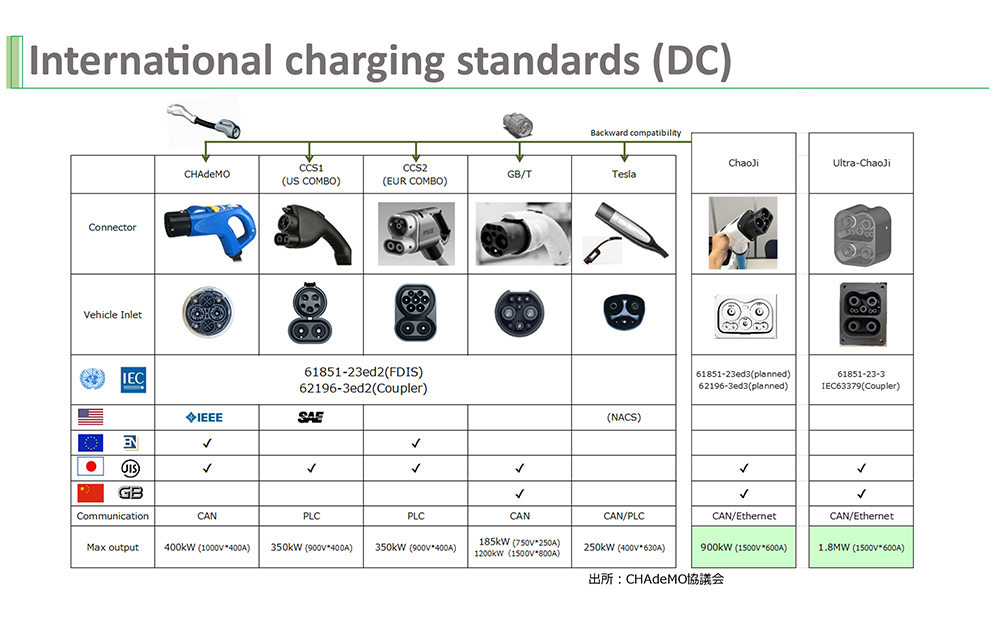

急速充電には世界に四つの規格がある。一つ目には、日本発で国際規格となった「CHAdeMO (チャデモ)」規格である。CHAdeMO規格は、これまで最大出力は50kWであったが、近年、航続距離の長いBEVが商品化され、大容量のタイプが計画されているため、「CHAdeMO 2.0」として最大出力350kW~400kWの仕様書をリリースしている。

二つ目の規格として、中国充電規格「GB/T」がある。最大出力185kW (750V、250A)まで対応しており、世界で最も多くの急速充電器に使われている規格である。三つ目の規格として、コンバインドチャージングシステム(Combined Charging System:以下CCS)が挙げられる。これはドイツや北米の自動車メーカーが中心になって開発した。北米タイプをCCS1、欧州タイプをCCS2と呼ぶ。四つ目の規格としてテスラが開発した「北米充電規格NACS(North American Charging Standards)」がある。GMやフォードなどは従来のCCS1からNACS規格に乗り換えることを表明したため、北米ではNACSに一本化されると予想される。

増加する大型EVバス、大型EVトラックなどに対応するため、中国と日本は共同で新しい充電規格の共同開発を進めることに合意した。超急速充電規格「ChaoJi(チャオジ:中国語で“超級”)」であり、最大出力は900kW (1500V、600A)となる。CHAdeMO協議会は、超急速充電規格を「CHAdeMO 3.0」として発行済みで、中国では2024年4月から実用化となっている。充電規格の概要を図5に示す。

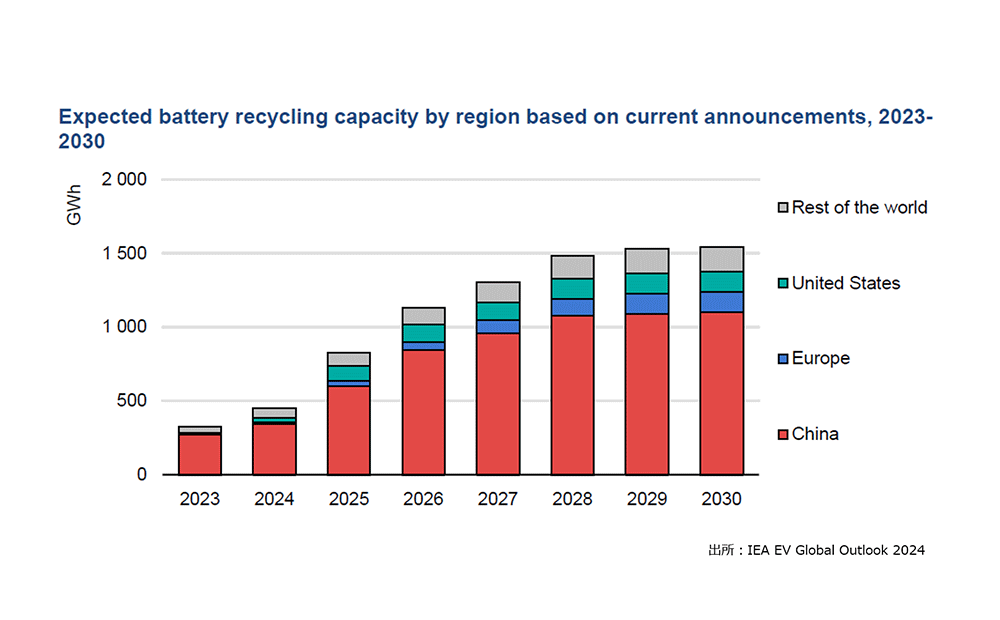

BEV/PHEVが普及すれば、必要になるのがバッテリのリサイクルである。IEA「EV Global Outlook 2024」によれば、 世界のリサイクル能力は、2023年には300GWh/年以上に達し、80%以上が中国に集中する。将来のBEV使用済み車管理マーケットでの地位確立を目指して、大幅な能力拡張を発表している。発表されたプロジェクトがすべて予定通りに開発された場合、2030 年の世界に於けるリサイクル能力は1,500GWhを超える (図6)。中国のみならず、欧州、北米、日本に於いてもBEV/PHEVが普及すれば、バッテリリサイクルの問題が浮上し、標準化などの対応が迫られる。

2023年の段階では、世界に於けるBEV/PHEVの新車販売比率は16%に達し、今後はアーリーアダプターからアーリーマジョリティに移行するために、より安全・安心、そして価格が重要となる。その実現のためには多くの技術課題(航続距離、充電技術、バッテリリサイクルなど)を克服しながら、普及が進んでいくと思われる。

コメントを書く