TOP > バックナンバー > Vol.14 No.8 > e-fuel(再エネ合成燃料)の商用化を阻むコストの壁

日本における2022年度の二酸化炭素(CO2)総排出量のうち、運輸部門は18.5%を占めており(1)、運輸部門のカーボンニュートラル(CN)化に向けて、パワートレインの電動化や水素、CN燃料の活用など、様々な手段が検討されている。

その中でもe-fuel(再エネ合成燃料)は既存インフラを活用できる点で優位である。

ただし、e-fuelには生成コストが高いなどの課題が存在しており、商用化に向けては課題を解決していく必要がある。

コスト面の課題解決には、企業と消費者の双方に対する制度的枠組みの早期構築によって、ステークホルダーの積極的投資を促し、規模の経済を働かせていくことが重要である。

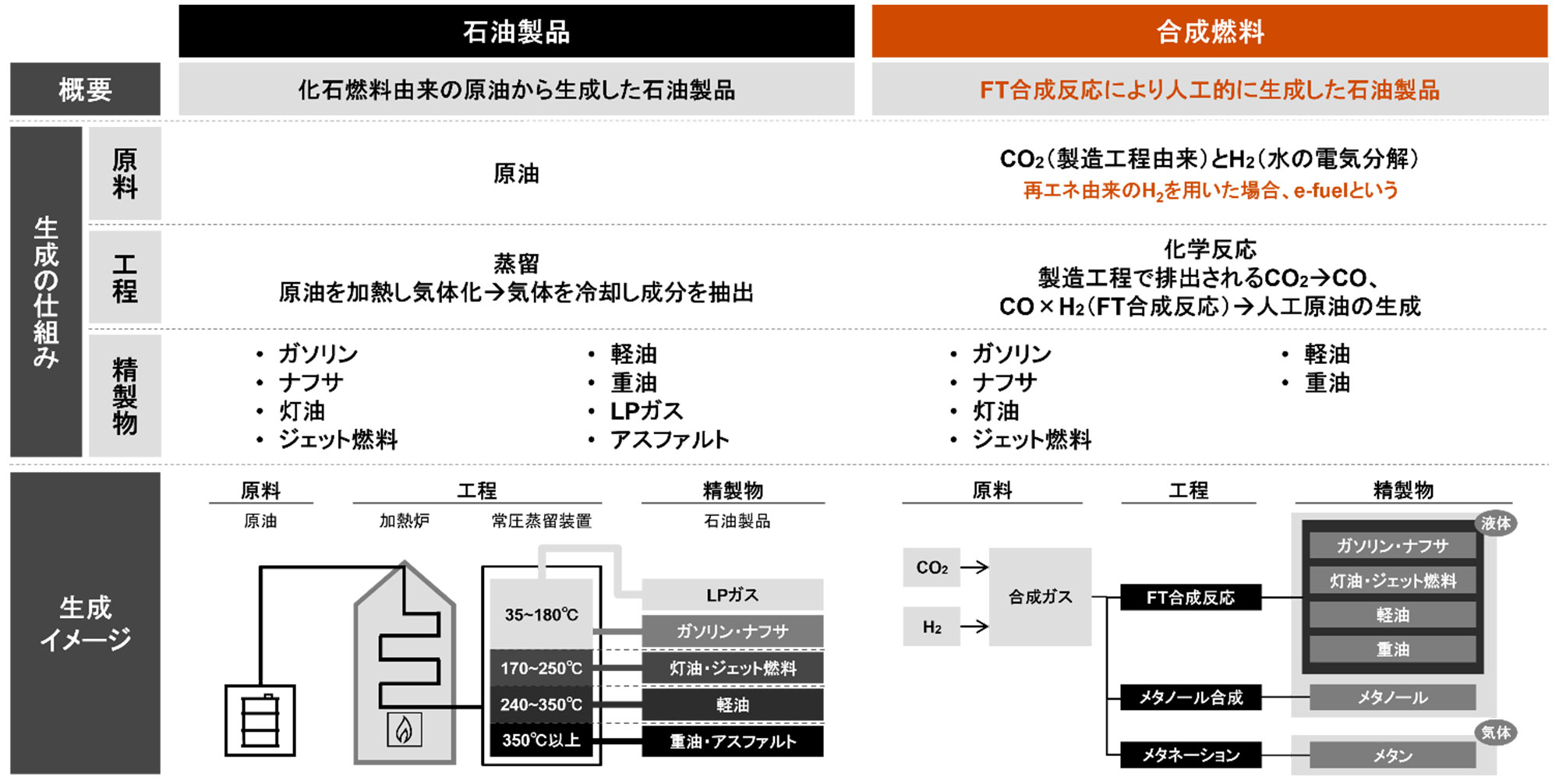

合成燃料とは、二酸化炭素(CO2)と水素(H2)を合成して人工的に生成される燃料である(図1)。そのなかでも、再生可能エネルギーにより生成されたH2を原料する合成燃料を「e-fuel」と呼ぶ(2)。 現在、CO2は工場などから排出されるものを回収(CCU:CO2回収利用)しているが、将来的には、大気中からCO2 を直接分離・回収(DAC:直接空気回収技術)して、利用することが想定されている。

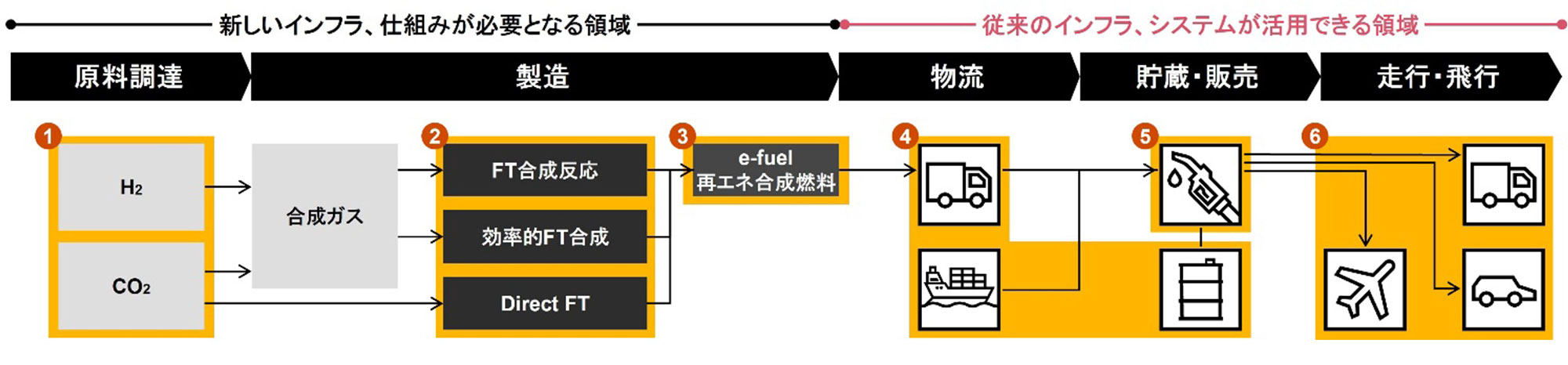

e-fuelの大きな利点は、既存インフラを活用できることである。原料調達から製造の過程においては新たなインフラを必要とするが、物流の過程以降は既存インフラを活用できる(図2)ため、他CN燃料に比べてコスト抑制が期待できる。

普及に向けて、2021年に「eFuel Alliance」が設立され、日本を含む世界の石油会社やOEMなどが多数加盟している。また、EUはエンジン車の新車販売を2035年から禁止する方針を転換し、e-fuelの使用を条件に販売継続を容認した。日本においては、複数の企業が普及に向けた検討を開始し、2024年には原料から一貫製造できる日本初のプラントが実証運転を開始した。

このように、e-fuelはCNを実現する次世代燃料として有望なものの一つと言える。

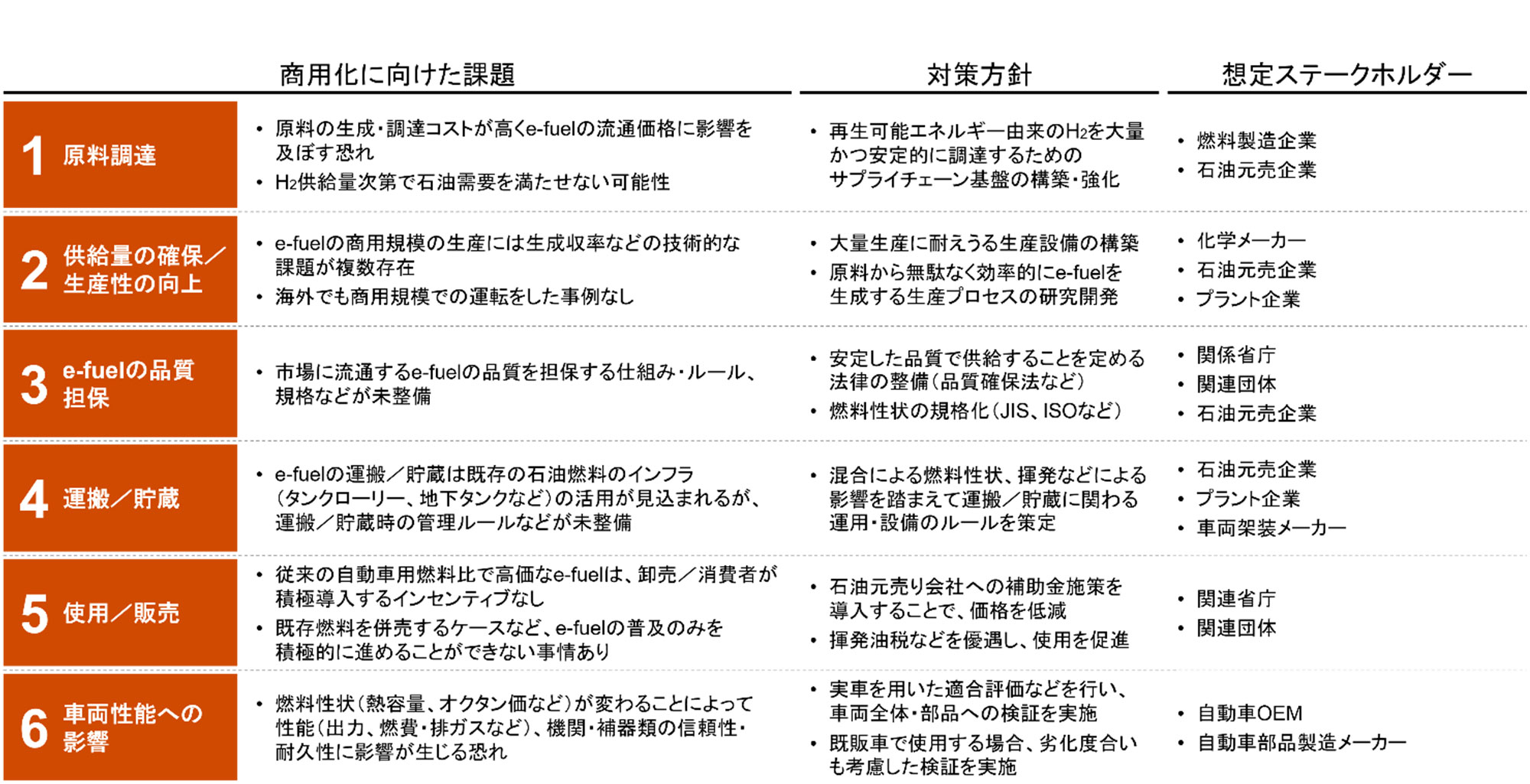

e-fuelの商用化に向けては、主に六つの課題が存在する(図3)。

特に生成コストの観点では、e-fuelの生成コストの約90%を占めるH2の調達コスト削減や、ムダなく効率的にe-fuelを生成(収率の向上)するためのサプライチェーン構築および技術開発が重要となる。

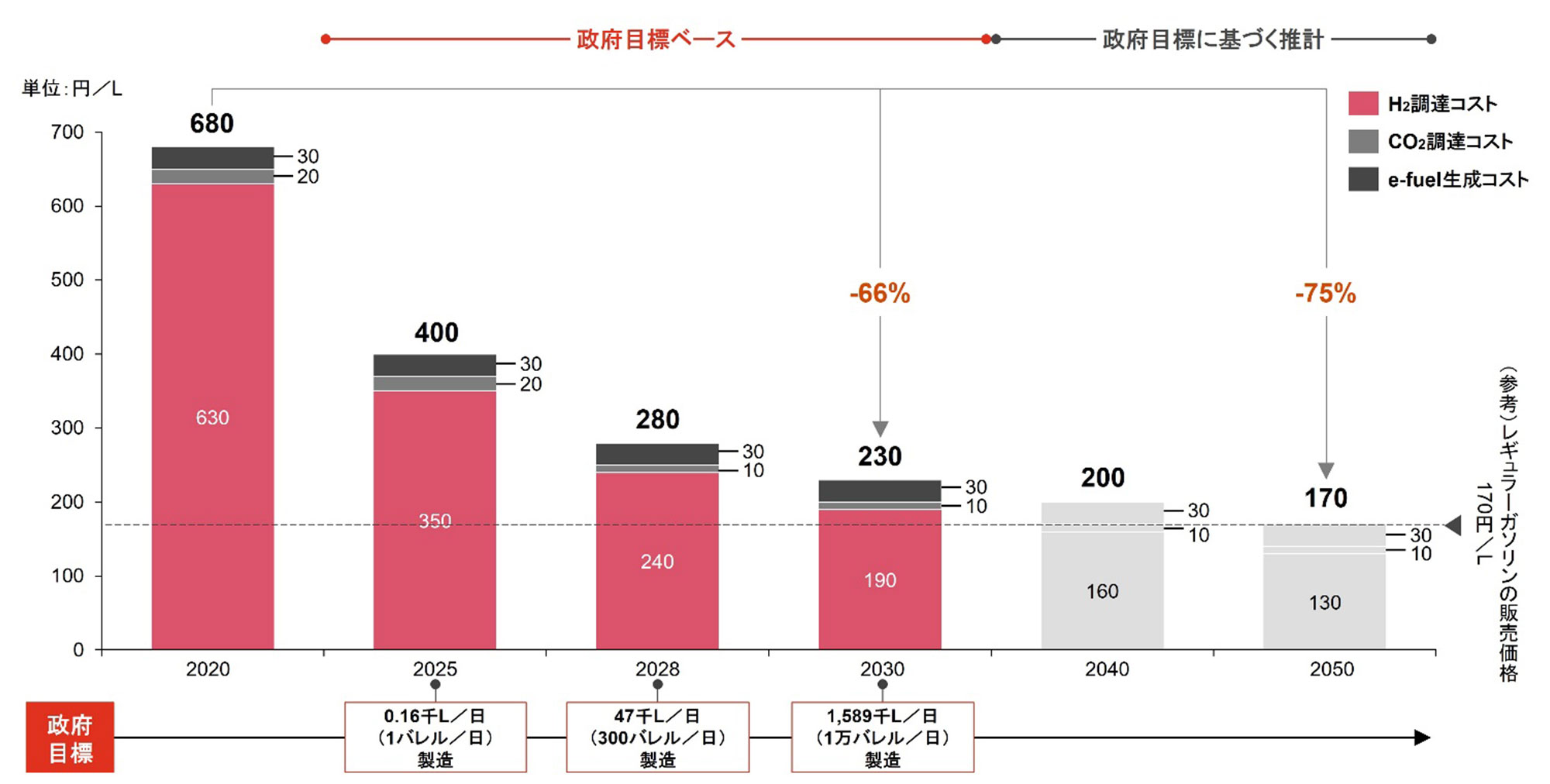

現在のe-fuelの生成コストは700円/L程度と推計され、約95%が原材料であるCO2およびH2の調達コストである。調達コストに関する政府目標(3)(4)によると、将来的に原材料の調達コストが低減する見通しである。政府目標に基づくと、2050年には生成コストが170円/Lとなり、現在のレギュラーガソリン販売価格と同等になると推計できる(図4)。

e-fuelの普及に向けては、企業と消費者が導入するインセンティブを高めるために、ガソリン価格と同等以下で販売されることが求められる。販売価格の低減には、技術開発だけでなく、補助施策などの制度的枠組みを構築し、ステークホルダーの積極的な投資を促し、規模の経済を働かせていくことが重要である。

e-fuelは、運輸部門のCN化を実現する次世代燃料として有望であり、商用化に向けて、世界中で検討が進められている。

しかし、高い生成コストなどの課題が存在しており、その解決には、企業と消費者の双方に対する制度的枠組みを早期に構築することが求められる。具体的には、e-fuelの品質などに関する規格化や導入に対する補助施策の実施、CO2排出量などをベースとした適切な課税制度策定などが考えられる。

このような制度的枠組みによりステークホルダーの積極的投資が促されることで、e-fuelの商用化を実現し、そして普及が促進されていくだろう。

コメントを書く